個人投資家に係る証券税制の国際比較 [税金]

証券税制について平成22年5月31日金融庁

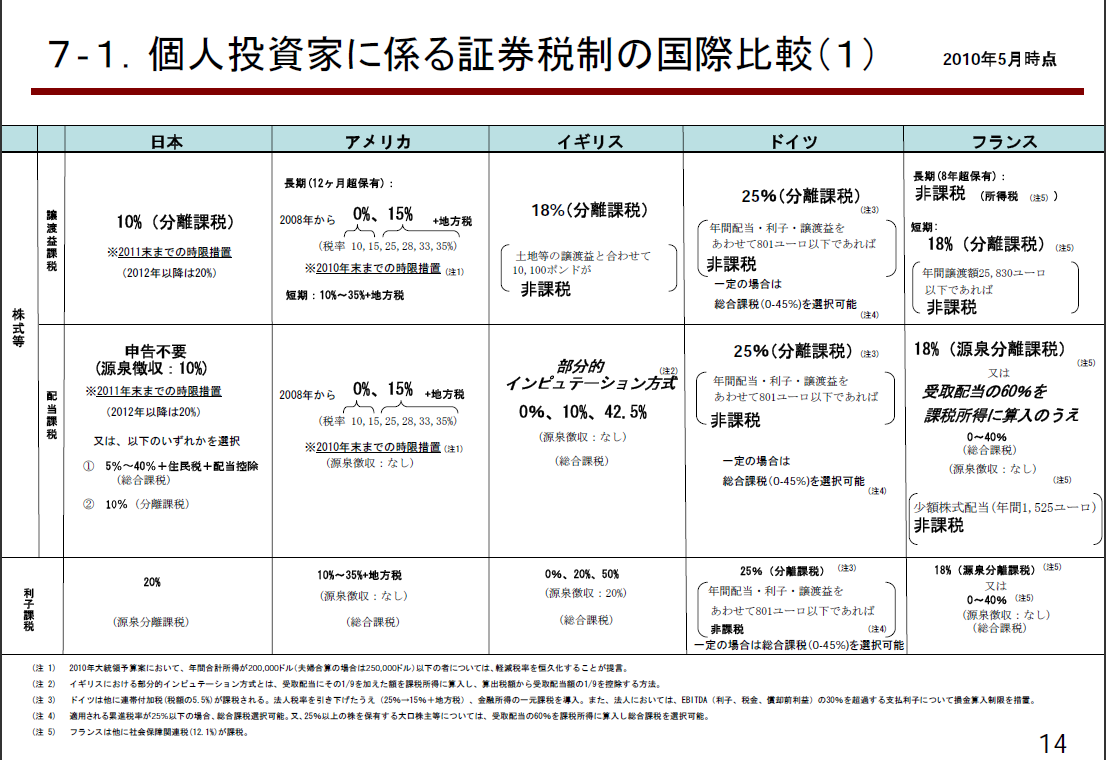

これよくまとまってる。

非居住者なら、アメリカの場合利子には源泉徴収なし、

【米国株投資】W-8Benの提出漏れが多額のBackup Withholding負担を生む

W-8Benの有効期限が切れたため、US-Residentのステータスとなり、Backup Withholdingされたとのこと。ということは、居住者の外国人は売却額に対して28%の源泉徴収を課されていることになる。確定申告すれば戻ってくるとはいえ、過酷な徴収だ。居住者外国人の基本税率が30%である米国において、徴税もれを防ぐための措置なのだろう。

キャピタルゲインに対してではなくて売却額の28%を源泉徴収されたってのが恐ろしい。2009 年 1 月 25 日 の記事らしい。

海外実践マニュアル・アメリカ2

アメリカで譲渡所得、利子・配当所得は源泉徴収課税の対象となり、給与などの他の所得と合算してタックスリターンTax Returnと呼ばれる確定申告によって精算することになっている。なぜタックスリターンかというと、源泉徴収が多めに設定されているので、ほとんどの人は確定申告によって税金が返ってくるから。実際、株式の売却益や配当に対する源泉徴収は約30%と、日本に比べてもかなり高くなっている。

そこでアメリカ政府は、外国人投資家の米国市場への投資を促進するためにさまざまな優遇措置を採用している。この優遇税制は、W8と呼ばれる非居住者証明の提出によって享受できるようになる。

W8を提出した日本人(米国非居住者)の主な金融所得に対する税率は、日米租税条約により下記のように定められている。

・ 銀行預金の利子:非課税

・ 株式の売却益:非課税

・ 株式の配当:10%の源泉徴収に軽減

・ 債券の売却益:非課税

・ 債券の配当:10%の源泉徴収に軽減

・ ミューチュアルファンドの売却益:非課税

・ ミューチュアルファンドの配当:10%の源泉徴収に軽減

基本的に居住者の場合は源泉徴収は30%と高めであとで返すというやり方なのか。

イギリスは、非居住者に対するキャピタルゲインについては原則非課税と図説イギリスの証券市場2009に書いてあるからいいとして、、っていうかなんか書類提出するんか?? 利子は源泉徴収20%だからR105を提出することで源泉徴収やめてもらって、配当はもともと源泉徴収なし。でいいのか。

結局気を使えばオフショアと同じような事になるみたいだけど、オフショアの方が余計な心配が必要ないからいいのかも。と思う。税金はよくわからん。

タグ:税金

税金は何回税務署に行ってもよく判りません。

儲かったら払ってもいいのですが、使い方が問題です。

by taka (2011-05-01 10:13)